![]()

はじめまして。もやし丸です。

今回は一般的な正社員が副業無しでFireを目指すことの難しさを、

シミュレーションを交えて解説していきます。

Fireとは

Fireとは「Financial Independence Retire Early」の略で翻訳すると「経済的自立、早期引退(Google翻訳)」となります。

簡単に説明すると、仕事を早期リタイアし、貯蓄や金融所得のみで生活できる状態や、

ある程度の金融所得を得られる状態を作り、その分の仕事の時間を減らすことを言います。

Fireの中では「Fat FIRE」「Lean FIRE」など、いろいろな種類があるのですが、

生活費をすべて運用益で賄う、一部を賄うなど、生活費に対する運用益の割合や、

達成の仕方によって変わります。

①Fat FIRE

十分な資産を確保し、株式や金利などの運用益のみで生活できるような状態を言います。

かなりの資産を有するため、目標資産額は1億円以上程度になります。

FIRE達成後に全く働かなくてもお金に困らないようなスタイルです。

②Lean FIRE

生活費をギリギリまで削ることで、少ない資産ですが働かずとも生きていける状態をいいます。

物価が安い地域に移住したり、維持費がかかるようなものを排除するなど、

生活方式を徹底的に見直すことで達成を目指します。

目標資産額は3000万円程度と言われています。

③Coast FIRE

生活費のほとんどは運用益でまかなえるのですが、仕事はし続けるようなスタイルになります。

目標額は1億円程度と言われています。

④Barist FIRE

生活費の一部を運用益でまかない、その他必要な費用を仕事で稼ぐスタイルになります。

生活費の一部でいいので目標額は3000万円~5000万円だと言われています。

無理な節約は必要なく、一番現実的で達成しやすいFIREだといえます。

金融資産いくらでFireといえるか

Fireには年間支出の25倍の投資資産が必要だと言われています。

これはアメリカのインデックス投資の利回り約7% – 物価上昇約3% = 実質利回り4% を元に算出された値であり、4%の取り崩しであれば、投資資産を減らすことなく取り崩し続けられるという考えから来ています。

この25倍を元に計算すると、年間の支出が240万(月20万)であれば6,000万、

一部は仕事で稼ぎ、年間120万(月10万)のみ金利で賄いたい場合は3,000万円の投資資金が必要になります。

目標金額、貯金割割合別の達成年齢シミュレーション(準備)

目標金額、貯金割合別の達成年齢をシミュレーションしてみました。

シミュレーションの条件は以下です。

・今回は男性の年代別中央値を元にシミュレーション

・年収に対する投資割合を20%、25%、30%と3パターン算出

・投資開始年齢を22歳から、30歳から、35歳からと3パターン算出

・目標取り崩し額を月5万~25万で算出

・投資の利回りは4%で算出

◆男性の年収中央値

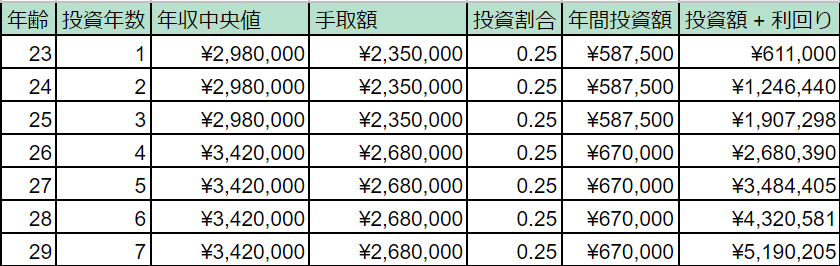

◆年齢毎の投資額の例(22歳~、25%投資)

23歳の場合、20代前半の中央値298万円から手取額の概算を算出し、手取額に対して25%投資した場合、年間投資額は約59万円、利回り4%を加算すると約61万円になります。

シミュレーション結果

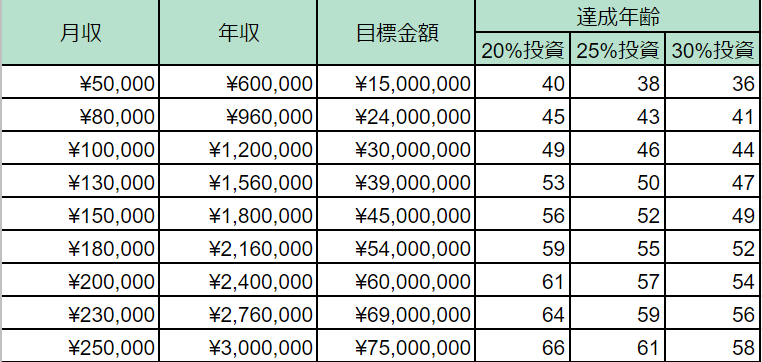

◆22歳から投資開始

以下結果を見ると月5万円程度なら20%の投資でも40歳で達成できることが分かります。

しかし生活費のほとんどを賄う月20万以上となると無理して30%投資し続けても54歳での達成と、副業無しではかなり厳しい結果であることが分かります。

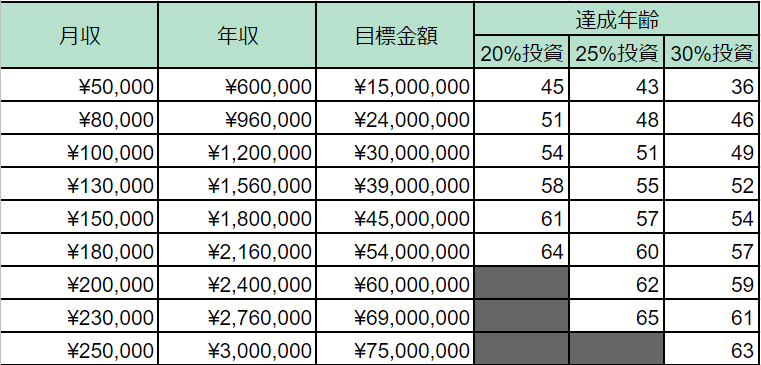

◆30歳から投資

30歳からの投資でも、月5万や8万程度の目標であれば、投資割合によっては40代で達成することが分かります。

しかし全体的に20代からの開始と比べてかなり達成年齢が遅くなることが分かり、

投資はできるだけ早くから開始した方が有利であることが分かります。

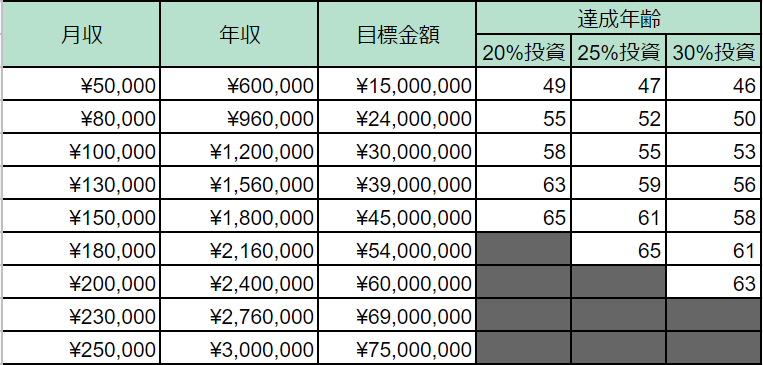

◆35歳からの投資

35歳からの投資ではさらに達成年齢が遅くなり、月15万円以上の目標となると現役の間の達成はかなり難しくなります。

まとめ

今回は投資開始年齢や目標額、投資割合などを元に、Fire達成年齢をシミュレーションしてみました。

Fire達成には副業して投資入金額を増やすことが大事だという話をよく聞きますが、

シミュレーションを見た結果、確かに開始年齢が遅かったり、目標金額高いと通常の収入では厳しいことが分かりましたが、それでも目標を下げて月5~10万円程度の金額であれば十分達成できる範囲であることが分かりました。

今回の内容をライフプランを作成する参考にしていただけると幸いです。

![]()

コメント